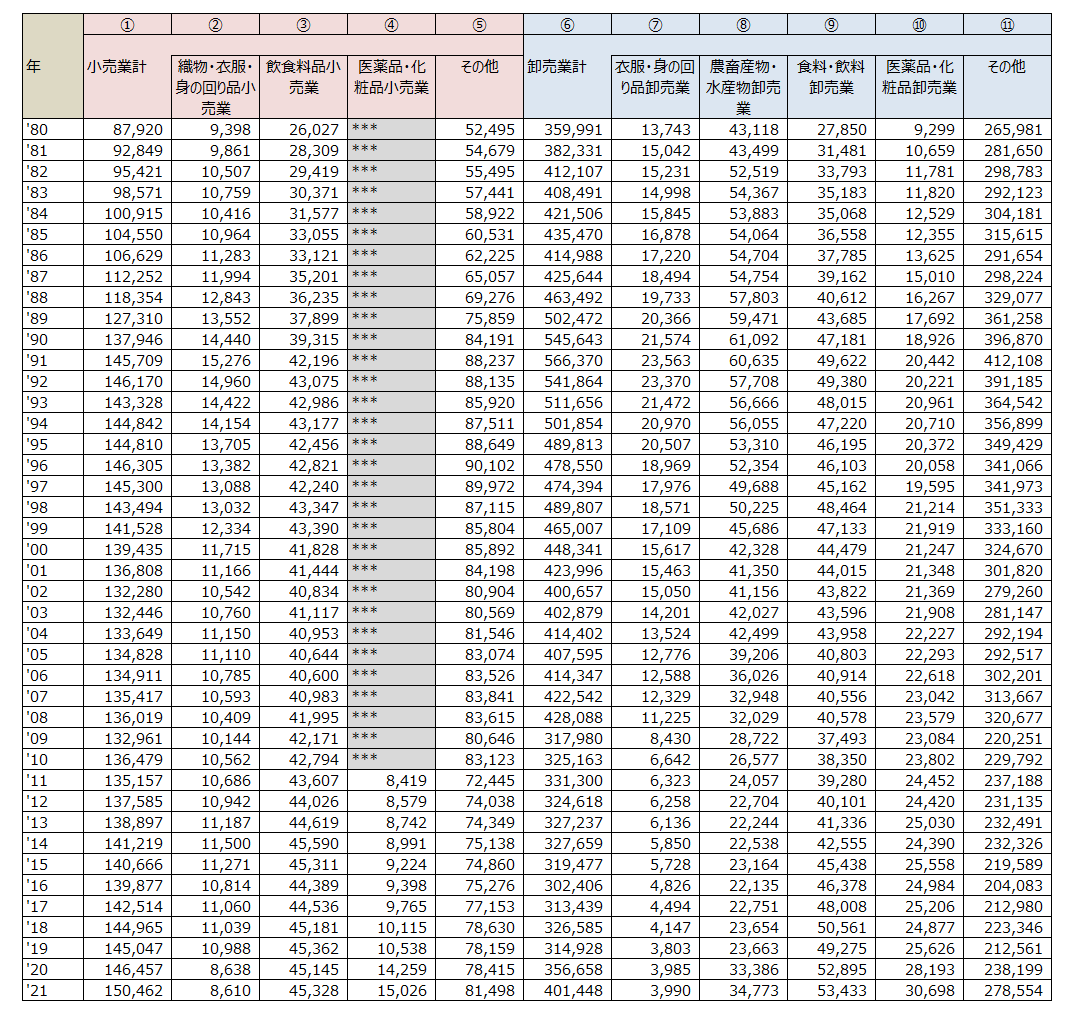

小売業者が商品を販売するにあたっては、メーカーとの直接的な取引もありますが、多くは卸売業者によって商品が小売業者に卸されています。卸売業者はいわばメーカーと小売業者をつなぐ役割を担っています。サッカーで例えるとすれば、消費者に商品を販売するという意味でゴールを決めるFWの役割が小売業者、そしてその商品をFWである小売業者に過不足なく供給するのがMFとしての卸売業者の役割ということが言えるでしょうか。経済産業省による商業動態統計調査では、小売業、卸売業における業種別の商業販売額、すなわち業種ごとの売上総額が公開されています。2021年の数字ですが、小売業は150兆462十億円、卸売業は401兆448十億円となっています。単純計算でみると、小売業1億円に対し卸売業は2.67億円という比率になります。卸売業の商業販売額には生産財やBtoBの取引に関する資材・製品が含まれていますので、単純計算はやや無理があるのですが、それでも我が国における卸売業の存在感が際立っていることが分かります。本レポートでは、もう少しこれをブレイクダウンして考察を試みたいと思います。

■卸業への依存度が低いアパレル業界

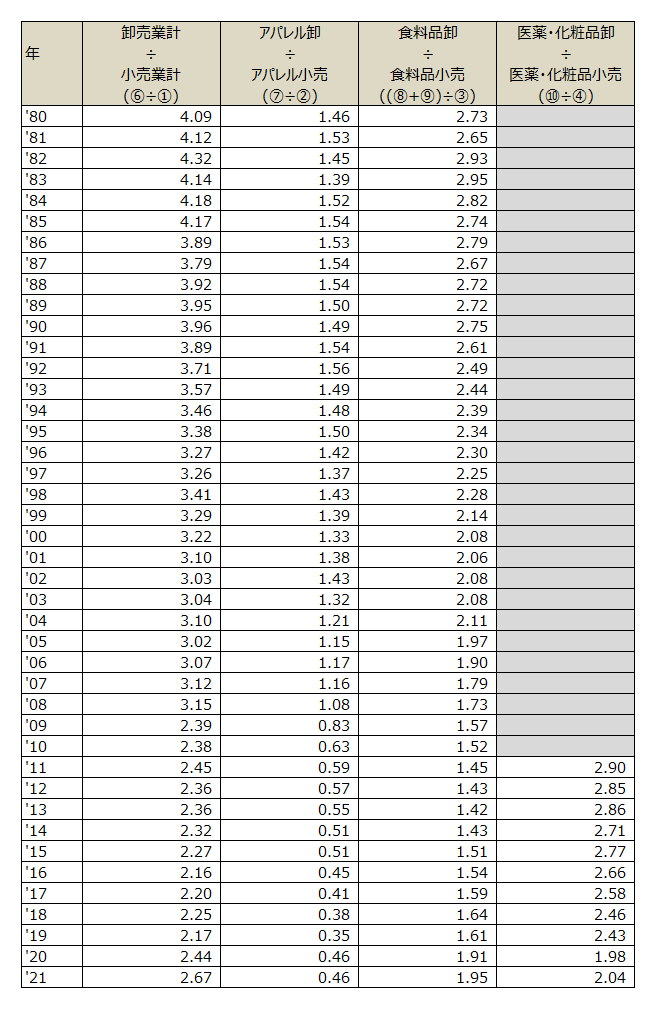

商業動態統計は小売業、卸売業共にいくつかの業種毎に商業販売額が公開されているのですが、その中で本レポートでは、小売業は「織物・衣服・身の回り品小売業」「飲食料品小売業」「医薬品・化粧品小売業」、卸売業は「衣服・身の回り品卸売業」「農畜産物・水産物卸売業」「食料・飲料卸売業」「医薬品・化粧品卸売業」をピックアップし、1980年から2021年までの商業販売額の推移を表形式で作成してみました。要するにアパレル、食品、医薬品・化粧品の3分野に焦点をあてて、小売業と卸売業の商業販売額をチェックし特徴や傾向など見てみましょうということです。また、小売業の数字を分母、卸売業の数字を分子として比率(以降“小売卸比率”と称)も併せて計算してみました。

まずはアパレルから。小売業「織物・衣服・身の回り品小売業」—②と、卸売業「衣服・身の回り品卸売業」を見てみましょう。前者の2021年は8兆610十億円、後者は3兆990十億円です。小売卸比率は0.46と1を割り込んでいます。これはメーカーが卸を通さずに直接小売業者と取引している比率が高いことを意味しています。加えて、ユニクロのようにメーカー兼小売の垂直モデルの企業も存在します。他業種と比べて卸売業への依存度が低い業種と言えそうです。時系列ではどうでしょうか。1980年時点の小売卸比率は1.46。これが2021年には0.46にまで低下しています。内訳を見ると、卸売業の商業販売額は1980年で 13兆743十億円でしたが、3兆990十億円に落ちています。時間をかけてアパレル業界における小売業と卸売業の関係が大きく変化したのでしょう。アパレルは季節性が高く、かつ商品単価が高価なものが多いことから、在庫リスクが他業種よりも高い業界ではないかと私は見ています。したがって、卸業者を介する取引よりはメーカーと小売業者を結ぶ取引、およびメーカー自身によるDtoC的な取引が向いている業種と思われます。尚、小売業の商業販売額を見て分かるように、コロナ禍において大きく落ち込んでいることが数字で確認できます。

出所:商業動態統計調査(経済産業省)を基に当社作成

■卸売業への依存度が高い食品業界

食品はどうでしょうか。小売業は「飲食料品小売業」—③、卸売業は「農畜産物・水産物卸売業」—⑧と「食料・飲料卸売業」—⑨の合算値を見てみましょう。2021年の前者は45兆328十億円、後者は88兆206十億円です。小売卸比率は1.95になりました。アパレルとは大きく様相が異なります。食品業界は卸への依存が強いことがこの数値から理解できます。食品の卸売業には大手企業が存在します。具体的には、三菱食品、日本アクセス、国分といった企業です。各社自身が発表するそれぞれの売上高ですが、三菱食品の2021年3月期の売上高は2兆5,776億25百万円、日本アクセスの2021年5月期の売上高は2兆1,472億9百万円、国分グループの2021年12月期の売上高は1兆8,814億71百万円です。3社だけでその合計は6兆6,063億5百万円にも及びます。二次卸、三次卸といったように卸売業界が多重化構造になっていると推測され、商品が取引されるたびに売上が加算され結果的に卸売業の商業販売額が膨張しているのではないかと想定されます。時系列ではどうでしょうか?1980年の小売業は26兆27十億円でしたが2021年は45兆328十億円に大きく拡大しています。一方で卸売業ですが、1980年は70兆968十億円でしたが2021年は88兆206十億円に拡大しています。伸び率は小売業の方が大きく、相対的に卸売業は伸びているとはいえ、それほどではありません。その結果、1980年の小売卸比率は2.73でしたが、2021年には1.95に落ちています。卸売業を細かく見ると「食料・飲料卸売業」は小売業と比較しても相応の伸び率ですが、「農畜産物・水産物卸売業」が下降気味になっています。このことが小売卸比率の低下につながっています。「農畜産物・水産物卸売業」が全体的に縮小化しているということでしょう。尚、コロナ禍で小売業は大きな変化は見られませんが、卸売業では「農畜産物・水産物卸売業」が急拡大している点には留意が必要です。恐らく、コロナ禍で外食が控えられたため、卸売業者の中で肉類、魚類といった商品が滞留したのではないかと私は見ています。

■医薬品・化粧品妖怪は依然卸業界の存在は大きいものの依存率は低下気味

続いて医薬品・化粧品について見てみましょう。経済産業省の商業動態統計調査では、医薬品・化粧品の数値は2011年から2021年までの11年間分が公開されています。2011年の小売業の商業販売額は8兆419十億円に対し、卸売業は24兆452十億円であり、小売卸比率は2.90です。しかしながら2021年はそれぞれ15兆26十億円、30兆698十億円、小売卸比率は2.04に低下しています。この間小売業の商業販売額は2倍弱に拡大した一方で、卸売業の商業販売額は26%増に止まったことが原因です。小売業の数値が急拡大していますが、2020年に極端に増加していますので、恐らくコロナ禍でマスクや衛生商品の販売が非常に増加したのだと考えられます。コロナ禍直前の2019年のデータを見ると、小売卸比率は2.43となります。アパレルのように1.0を下回っているわけではありませんので、卸売業の存在は依然強いと言えるかもしれませんが、年々徐々に卸売業への依存率が低下していますので、これから先もこの傾向が続くかもしれません。

■EC市場はどうなっていくのか?

以上のように、アパレル、食品、医薬品・化粧品の3分野に焦点をあてて考察を試みました。それぞれに特徴があり興味深く思います。この3分野ではなく全体の小売卸比率を見てみると、最も高い年は1982年の4.32、この年をピークに年々小売卸比率は低下し、最も低い年は2019年で2.17まで低下しました。これはピーク時の約半分の数値です。1980年と2021年で卸売業界全体の商業販売額に大きな変化がありませんが、一方で小売業界は大幅に拡大しています。このことから、我が国では小売業界の市場規模拡大に合わせて卸売業界の構造改革が年々進んできたと理解することが出来るでしょう。今後どのように変化するのかですが、未だ小売卸比率は2.0を超えていますので、一層の構造改革が進む可能性は想定されます。しかしながら、私は極端に低くなるとは思っておらず、引き続き卸売業界の存在感は強さを維持すると考えています。我が国における小売業と卸売業による現状のサプライチェーンは、戦後復興から長年の時間をかけて構築されてきたものです。構造改革によって卸売業の再編や淘汰が進んでいるものと思いますが、市場原理に基づいて常に最適化されているサプライチェーンの形と見ることが出来るでしょう。平成28年度の経済センサスによれば、我が国の小売業の拠点数は990,246。一方で人口も多く面積も広い米国は1,057,733(米国政府統計の’21Q3の数値)と我が国と変わりません。つまり、日本は他国よりも小売網の密集度は高く、生活圏、生活導線上に実店舗が張り巡らされているということになります(故にEC化率は諸外国よりも低い)。それを強力に支えているのが卸売業界です。EC化率が上昇しても急に実店舗の小売網が縮小していくとは想像できませんので、そろそろ小売卸比率は下げ止まりになると私は見ています。

ではこれに対してEC業界はどう臨むのでしょうか?Amazon等特定のプレーヤーを除き、EC業界には売上額が大きいメガ事業者が多くはありません。卸売業者は大量に商品を仕入れてくれる小売事業者を重宝することでしょう。実店舗の小売事業者にはメガプレーヤーがたくさん存在しますが、EC業界はそうではないため、卸売事業者側から積極的にEC業界に強く舵を切ることはしばらくないのではと予想しています。EC市場規模はまだ拡大の伸び代はあると思いますが、以上のことから卸売業界主導でのEC市場規模拡大はあまり期待できません。それだけが原因ではありませんが、やはり実店舗の小売網が密集していることもあって、結果として他国並みのEC化率に至るのは相当時間がかかると想定されます。以上のことが、小売業と卸売業の商業販売額の推移から見たEC市場の今後の展望に関する本レポートの結論です。

以上